Δείτε τις περιοχές της χώρας όπου μειώνονται οι αντικειμενικές αξίες, λόγω των ενστάσεων που υποβλήθηκαν από τους δήμους

Σύμφωνα με το Πρώτο Θέμα, τo υπουργείο Εθνικής Οικονομίας και Οικονομικών (ΥΠΕΘΟ) δικαίωσε, τελικά, 12 από τις 169 εντάσεις δήμων που υποβλήθηκαν για άδικες και υπερβολικές αυξήσεις σε συγκεκριμένες τιμές ζώνης, όπως αυτές ανακοινώθηκαν το 2017.

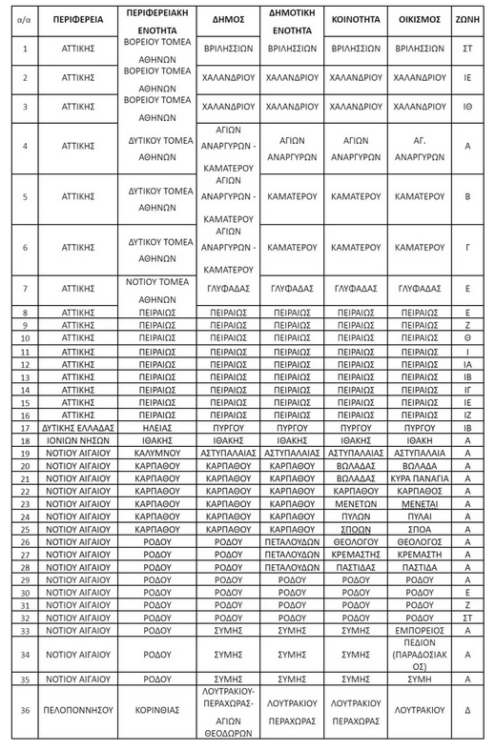

Συγκεκριμένα, έγιναν αποδεκτές οι ενστάσεις από τους Δήμους Αγ. Αναργύρων – Καματερού, Βριλησσίων, Χαλανδρίου, Γλυφάδας, Πειραιά, Ιθάκης, Καρπάθου, Λουτρακίου, Σύμης, Πύργου, Ρόδου και Αστυπάλαιας.

Οι οικισμοί και οι ζώνες που αλλάζουν οι τιμές της εφορίας αναγράφονται στον πίνακα που ακολουθεί.

Η ηγεσία του ΥΠΕΘΟ καλεί, τώρα, τους ιδιώτες εκτιμητές που έχουν πιστοποιηθεί από το υπουργείο Οικονομικών να εισηγηθούν νέες αντικειμενικές αξίες που, σημειωτέων, δεν θα έχουν αναδρομική ισχύ και προφανώς δεν αφορούν τον ΕΝΦΙΑ του 2024.

Με την έναρξη ισχύς τους όμως θα επηρεάσουν 20 φόρους και τέλη που επιβάλλονται στην απόκτηση και τη χρήση ακινήτων. Συγκεκριμένα επηρεάζονται:

1. Ο κύριος Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων (ΕΝΦΙΑ), ο οποίος επιβάλλεται με βάση κλίμακες βασικού ποσού φόρου ανά τ.μ. ακινήτου ανάλογα με το ύψος της τιμής ζώνης ανά τ.μ. που ισχύει στην περιοχή κάθε ακινήτου.

2. Ο συμπληρωματικός ΕΝΦΙΑ φυσικών προσώπων, ο οποίος επιβάλλεται επί του αθροίσματος των φορολογητέων αξιών των κτισμάτων και των εντός σχεδίων πόλεων εδαφικών εκτάσεων που κατέχει κάθε φυσικό πρόσωπο, εφόσον το άθροισμα αυτό υπερβαίνει τις 250.000 ευρώ.

3. Ο φόρος μεταβίβασης ακινήτων (ΦΜΑ), ο οποίος υπολογίζεται με 3% επί της αντικειμενικής αξίας κάθε πωλούμενου ακινήτου και επιβαρύνει τον αγοραστή.

4. Ο ΦΠΑ 24% που επιβάλλεται στις πωλήσεις νεόδμητων κτισμάτων που δεν αποτελούν πρώτη κατοικία.

5. Ο φόρος χρησικτησίας κτισμάτων.

6. Ο φόρος ανταλλαγής – συνένωσης οικοπέδων.

7. Ο φόρος διανομής ακινήτων.

8. Το Τέλος Ακίνητης Περιουσίας (ΤΑΠ), που επιβάλλεται υπέρ των δήμων μέσω των λογαριασμών ηλεκτρικού ρεύματος και υπολογίζεται με συντελεστές κλιμακούμενους από 0,25‰ -0,35‰ επί των αντικειμενικών τιμών ζώνης των ηλεκτροδοτούμενων κτισμάτων.

9. Ο δημοτικός φόρος που επιβαρύνει τις μεταβιβάσεις ακινήτων (υπολογίζεται με ποσοστό επί του φόρου μεταβίβασης).

10. Το πρόσθετο τέλος μεταγραφής συμβολαίων.

11. Ο φόρος δωρεάς ακινήτων, ο οποίος υπολογίζεται με αφορολόγητο όριο 150.000 ευρώ και συντελεστές 1%-10% για δωρεές προς συζύγους, τέκνα ή εγγόνια, με αφορολόγητο όριο 30.000 ευρώ και συντελεστές 5%-20% για δωρεές προς λοιπούς συγγενείς δευτέρου βαθμού και με αφορολόγητο όριο 6.000 ευρώ και συντελεστές 20% έως 40% για δωρεές προς λοιπούς συγγενείς και μη συγγενείς.

12. Ο φόρος γονικής παροχής ακινήτων, ο οποίος υπολογίζεται με αφορολόγητα όρια και συντελεστές όμοια με του φόρου δωρεάς.

13. Ο φόρος κληρονομιάς ακινήτων, ο οποίος υπολογίζεται με αφορολόγητα όρια και συντελεστές όμοια με του φόρου δωρεάς.

14. Το τέλος εγγραφής ακινήτων στο Κτηματολόγιο.

15. Τα πολεοδομικά πρόστιμα διατήρησης αυθαιρέτων κτισμάτων.

16. Τα πολεοδομικά πρόστιμα κατασκευής νέων αυθαιρέτων.

17. Οι εισφορές σε γη και χρήμα για την ένταξη ακινήτων στα σχέδια πόλεων

18. Ο ειδικός φόρος ακινήτων 15% που επιβάλλεται στις υπεράκτιες εταιρίες ακινήτων.

19. Ο φόρος επί των τεκμαρτών εισοδημάτων, τα οποία προσδιορίζονται βάσει των τεκμηρίων διαβίωσης των κατοικιών των φυσικών προσώπων.

20. Ο φόρος επί του τεκμαρτού εισοδήματος από ιδιοχρησιμοποίηση επαγγελματικής στέγης και από δωρεάν παραχώρηση κατοικίας