Αύξηση του αφορολογήτου ορίου για όσους έχουν παιδιά, μειώσεις φόρου οι οποίες είναι σημαντικές για τα χαμηλά και υψηλά εισοδήματα αλλά περιορισμένες στη λεγόμενη μεσαία τάξη φέρνουν οι διατάξεις του φορολογικού νομοσχεδίου με τις οποίες επέρχονται βασικές αλλαγές στην κλίμακα φορολογίας εισοδήματος. Οι νέες διατάξεις ενεργοποιούνται για τα εισοδήματα τα οποία αποκτώνται από την 1η Ιανουαρίου 2020 και μετά.

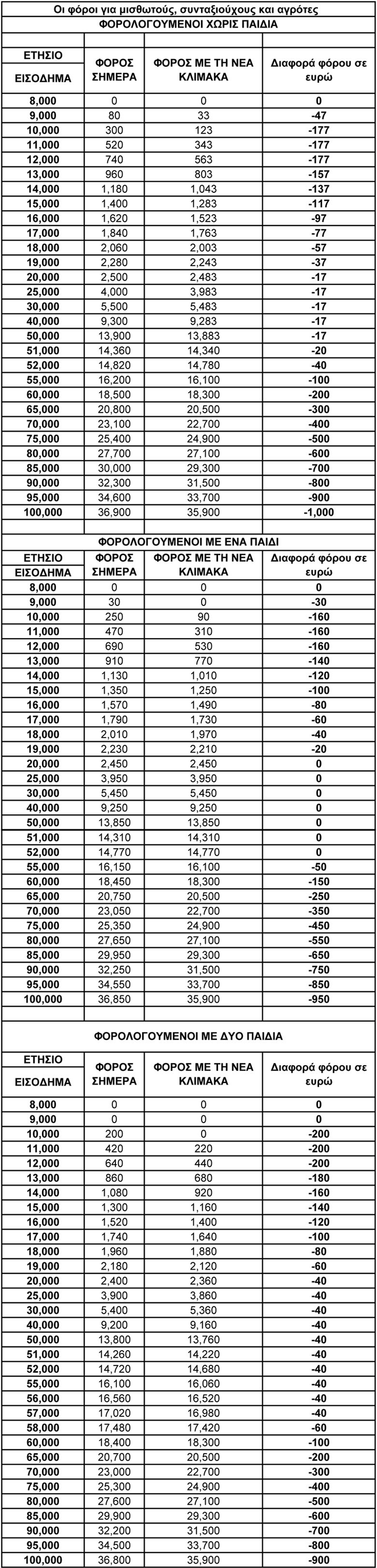

Η νέα φορολογική κλίμακα, με τον χαμηλό συντελεστή του 9% για το τμήμα του εισοδήματος έως τα 10.000 ευρώ και τους μειωμένους κατά μια μονάδα συντελεστές, θα ελαφρύνει περισσότερο τους μισθωτούς και τους συνταξιούχους με αποδοχές έως και 12.000 ευρώ τον χρόνο ενώ πολύ μικρό όφελος έως μηδαμινό θα έχουν οι έχοντες εισοδήματα από 12.000 έως 50.000 ευρώ. Το όφελος για την μεσαία τάξη ουσιαστικά εκμηδενίζεται λόγω της αλλαγής στην έκπτωση φόρου που προβλέπεται για μισθωτούς και συνταξιούχους.

Η νέα έκπτωση φόρου, εξαρτάται από τον αριθμό των παιδιών. Έτσι, για όσους δεν έχουν παιδιά η έκπτωση φόρου θα είναι 777 ευρώ. Για όσους έχουν ένα παιδί, η έκπτωση θα είναι 810 ευρώ, για δύο παιδιά, 900 ευρώ, για τρία παιδιά 1.120 ευρώ και για τέσσερα παιδιά 1,340 ευρώ. Για όσους έχουν πάνω από το τέσσερα παιδιά, το ποσό της έκπτωσης θα προσαυξάνεται κατά 220 ευρώ ανά παιδί. Αν το ατομικό εισόδημα υπερβαίνει τις 12.000 ευρώ το ποσό της έκπτωσης θα μειώνεται κατά 20 ευρώ ανά 1000 ευρώ εισοδήματος μέχρι να μηδενιστεί.

Τα μεγαλύτερα οφέλη από την νέα φορολογική κλίμακα και την νέα έκπτωση φόρου θα έχουν οι έχοντες εισοδήματα από 10.000 έως και 15.000 ευρώ. Μισθωτοί και συνταξιούχοι σε αυτά τα όρια εισοδήματος, θα ωφεληθούν έως και 177 ευρώ τον χρόνο αν δεν έχουν παιδιά, έως και κατά 160 ευρώ αν έχουν ένα παιδί, έως και κατά 200 ευρώ αν έχουν δύο παιδιά και έως και κατά 320 ευρώ αν έχουν τρία παιδιά. Για τα μεσαία εισοδήματα από έως και 50.000 ευρώ τα οφέλη θα είναι μικρά ενώ μεγάλα οφέλη θα προκύψουν για όσους έχουν υψηλές αποδοχές άνω των 80.000 ευρώ.

Τα πολύ υψηλά εισοδήματα θα δουν ελάφρυνση ακόμη και άνω των 1.000 ευρώ λόγω της μείωσης του ανώτατου συντελεστή από το 45% στο 44%. Οι ελεύθεροι επαγγελματίες θα έχουν μεγάλο όφελος στο σύνολό τους αλλά αυτό θα φανεί το 2021. Αυτοαπασχολούμενοι θα δουν τον φόρο να μειώνεται από 650 ευρώ τον χρόνο (για εισοδήματα 5.000 ευρώ τον χρόνο) έως και πάνω από 2.000 ευρώ τον χρόνο.

Για τους αξιωματικούς και το κατώτερο πλήρωμα που υπηρετεί σε πλοία του εμπορικού ναυτικού προβλέπεται ειδική αυτοτελής φορολόγηση με συντελεστές από 10% έως και 15%. Συγκεκριμένα ορίζεται ότι οι παραπάνω διατάξεις δε δεν εφαρμόζοντα για το εισόδημα από μισθωτή εργασία που αποκτούν:

α) οι αξιωματικοί που υπηρετούν σε πλοία του εμπορικού ναυτικού και το οποίο φορολογείται με φορολογικό συντελεστή 15% και

β) το κατώτερο πλήρωμα που υπηρετεί σε πλοία του εμπορικού ναυτικού και το οποίο φορολογείται με φορολογικό συντελεστή 10%.

Τα ως άνω εισοδήματα φορολογούνται αυτοτελώς με εξάντληση της φορολογικής υποχρέωσης των δικαιούχων τους μόνο για αυτά.

Ηλεκτρονικές συναλλαγές

Μείωση του ορίου των συναλλαγών με μετρητά στα 300 ευρώ από 500 ευρώ και κούρεμα του ορίου των απαιτούμενων e-αποδείξεων στο 20% από 30% επί του πραγματικού εισοδήματος για τους φορολογούμενους οι οποίοι διαθέτουν πάνω από το 60% του εισοδήματός τους για την πληρωμή φόρου εισοδήματος και ΕΝΦΙΑ, και για την εξόφληση δανειακών υποχρεώσεων και ενοίκια προβλέπει το νέο φορολογικό νομοσχέδιο. Με αλλαγές της τελευταίας στιγμής ειδικά στη διάταξη που αφορά στις ηλεκτρονικές συναλλαγές το νομοσχέδιο προβλέπει:

1. Μείωση του ορίου στα 300 ευρώ από 500 ευρώ για τις συναλλαγές με μετρητά. Οι αγορές άνω των 300 ευρώ πρέπει να πραγματοποιούνται αποκλειστικά με ηλεκτρονικές συναλλαγές.

2. Μισθωτοί, συνταξιούχοι, ελεύθεροι επαγγελματίες και εισοδηματίες θα πρέπει να πραγματοποιούν δαπάνες ίσες με το 30% του πραγματικού τους εισοδήματος με ηλεκτρονικά μέσα, με ποινή 22% επί της διαφοράς, σε περιπτώσεις που δεν επιτευχθεί το ανωτέρω όριο. Για τον υπολογισμό του 30% λαμβάνεται υπόψη το πραγματικό εισόδημα του φορολογούμενου αλλά δεν περιλαμβάνεται το ποσό της εισφοράς αλληλεγγύης. Σε περίπτωση που έχουν πραγματοποιηθεί δαπάνες που αφορούν καταβολές φόρου εισοδήματος φυσικών προσώπων και ΕΝΦΙΑ, δανειακές υποχρεώσεις προς χρηματοπιστωτικά ιδρύματα και ενοίκια, οι οποίες υπερβαίνουν το 60% του πραγματικού εισοδήματος, το απαιτούμενο ποσοστό δαπανών περιορίζεται από το 30% στο 20%. Επίσης στο φορολογούμενο του οποίου έχει κατασχεθεί ο λογαριασμός, το όριο δαπανών περιορίζεται στις 5.000 ευρώ. Ακόμα προβλέπονται εξαιρέσεις για φορολογούμενους που έχουν αντικειμενικές δυσκολίες χρήσης ηλεκτρονικών μέσων πληρωμής όπως φορολογούμενους ηλικίας 70 ετών και άνω, άτομα με αναπηρία, κατοίκους μικρών χωριών και νησιών.

Ποιοι απαλλάσσονται από την υποχρέωση e δαπανών

– Φορολογούμενοι που έχουν συμπληρώσει το εβδομηκοστό (70ο) έτος της ηλικίας τους.

– Άτομα με ποσοστό αναπηρίας ογδόντα τοις εκατό (80%) και άνω.

– Όσοι βρίσκονται σε δικαστική συμπαράσταση.

– Οι φορολογικοί κάτοικοι της Ε.Ε. ή του Ε.Ο.Χ., υπό τις προϋποθέσεις του άρθρου 20 του ν. 4172/2013, που υποχρεούνται σε υποβολή δήλωσης στην Ελλάδα.

– Δημόσιοι λειτουργοί και δημόσιοι υπάλληλοι που υπηρετούν στην αλλοδαπή, καθώς και φορολογικοί κάτοικοι Ελλάδας που διαβιούν ή εργάζονται στην αλλοδαπή.

– Ανήλικοι που υποχρεούνται σε υποβολή δήλωσης φορολογίας εισοδήματος.

– Οι υπηρετούντες την υποχρεωτική στρατιωτική τους θητεία.

– Φορολογούμενοι που κατοικούν μόνιμα σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά με πληθυσμό κάτω των 3.100 κατοίκων, σύμφωνα με την τελευταία απογραφή, εκτός αν πρόκειται για τουριστικούς τόπους.

– Οι φορολογούμενοι που είναι δικαιούχοι Κοινωνικού Εισοδήματος Αλληλεγγύης (ΚΕΑ).

– Oι φορολογούμενοι που βρίσκονται σε κατάσταση μακροχρόνιας νοσηλείας (πέραν των 6 μηνών).

– Όσοι διαμένουν σε οίκο ευγηρίας και σε ψυχιατρικό κατάστημα.

– Οι φυλακισμένοι.

Ποιες δαπάνες μετράνε

Οι δαπάνες απόκτησης αγαθών και λήψης υπηρεσιών με ηλεκτρονικά μέσα πληρωμής λαμβάνονται υπόψη, εφόσον περιλαμβάνονται στις ακόλουθες ομάδες του δείκτη τιμών καταναλωτή της ΕΛ.ΣΤΑΤ.:

Ομάδα 1 (Διατροφή και μη αλκοολούχα ποτά).

Ομάδα 2 (Αλκοολούχα ποτά και καπνός).

Ομάδα 3 (Ένδυση και υπόδηση).

Ομάδα 4 (Στέγαση), εξαιρουμένων των ενοικίων.

Ομάδα 5 (Διαρκή αγαθά, είδη νοικοκυριού και υπηρεσίες).

Ομάδα 6 (Υγεία).

Ομάδα 7 (Μεταφορές), εξαιρουμένης της δαπάνης για τέλη κυκλοφορίας και της αγοράς οχημάτων, πλην των ποδηλάτων.

Ομάδα 8 (Επικοινωνίες).

Ομάδα 9 (Αναψυχή, πολιτιστικές δραστηριότητες), εξαιρουμένης της αγοράς σκαφών, αεροπλάνων και αεροσκαφών.

Ομάδα 10 (Εκπαίδευση).

Ομάδα 11 (Ξενοδοχεία, καφέ, εστιατόρια).

Ομάδα 12 (Άλλα αγαθά και υπηρεσίες).

Τι ισχύει για τους συζύγους

Το ποσό των δαπανών με ηλεκτρονικά μέσα πληρωμής δηλώνεται ατομικά από κάθε σύζυγο ή από κάθε μέρος συμφώνου συμβίωσης. Σε περίπτωση κοινής δήλωσης φορολογίας εισοδήματος, όπου καλύπτεται το απαιτούμενο ποσό δαπανών από οποιονδήποτε εκ των δυο συζύγων ή μερών συμφώνου συμβίωσης, το τυχόν πλεονάζον ποσό δύναται κατά την εκκαθάριση να μεταφερθεί στον άλλο σύζυγο ή στο άλλο μέρος συμφώνου συμβίωσης για τυχόν κάλυψη του απαιτούμενου ποσού δαπανών. Στις περιπτώσεις κοινών τραπεζικών λογαριασμών σε χρηματοπιστωτικά ιδρύματα (κάθε μορφής στην Ελλάδα ή στο εξωτερικό) οι πραγματικοί δικαιούχοι, οι οποίοι καθορίζονται με βάση τις πραγματικές περιστάσεις, μπορούν να χρησιμοποιούν τους εν λόγω λογαριασμούς ανάλογα με τις πραγματοποιούμενες δαπάνες τους. Τα ίδια ισχύουν και για πιστωτικές κάρτες με δικαιούχους κύρια και πρόσθετα μέλη.

Τα ενοίκια

Οι υπό διαβούλευση διατάξεις προβλέπουν πως και τα εισοδήματα από ακίνητη περιουσία μετράνε στον υπολογισμό του εισοδήματος επί του οποίου θα πρέπει να καλύπτεται το 30% με e αποδείξεις.

Χρόνος εφαρμογής

Οι νέες διατάξεις εφαρμόζονται για τα εισοδήματα που αποκτώνται και για τις δαπάνες που πραγματοποιούνται από 1.1.2020 και μετά.

Νέα πάγια ρύθμιση

Νέα πάγια ρύθμιση 24-48 δόσεων για χρέη στην εφορία και τα τελωνεία η οποία όμως αφορά οφειλές οι οποίες βεβαιώνονται από την 1-1-2020 και μετά φέρνει το φορολογικό νομοσχέδιο. Προβλέπεται προσαύξηση επιτοκίου κατά 1,5% όταν το «σπάσιμο» των οφειλών υπερβαίνει τις 12 δόσεις και ελάχιστη δόση 30 ευρώ . Για τους συνεπείς στη ρύθμιση οφειλέτες, το υπουργείο Οικονομικών δίνει ένα «μπόνους». Προβλέπεται ότι οι οφειλέτες που είναι συνεπείς στην εκπλήρωση των όρων της νέας ρύθμισης μέχρι το πέρας αυτής, κατά την καταβολή της τελευταίας δόσης, απαλλάσσονται από την πληρωμή ποσού που ισούται με το 25% των τόκων και έχουν επιβαρύνει το ποσό των δόσεων της ρυθμιζόμενης οφειλής. Η απαλλαγή αυτή όμως δεν μπορεί να υπερβαίνει το ύψος της τελευταίας δόσης.

Αν όμως η ρύθμιση δεν τηρηθεί και ο οφειλέτης κάνει δεύτερη φορά αίτηση υπαγωγής των ίδιων οφειλών σε ρύθμιση, ως βάση υπολογισμού του ποσού των τόκων που απαλλάσσονται, λαμβάνεται το σύνολο των τόκων που επιβαρύνουν τις οφειλές από την πρώτη υπαγωγή τους στη ρύθμιση και ως την εξόφλησή τους.

Πού πέφτει ο ΦΠΑ στο 13%

Νέες μετατάξεις αγαθών από το ΦΠΑ 24% στο 13%, φέρνει το φορολογικό νομοσχέδιο. Συγκεκριμένα, ο ΦΠΑ πέφτει στο 13% σε:

Παρασκευάσματα με βάση τα δημητριακά, τα αλεύρια, τα άμυλα κάθε είδους ή το γάλα, περιλαμβανομένων των παρασκευασμάτων για τη διατροφή των βρεφών και παιδιών, συσκευασμένων για τη λιανική πώληση. Είδη ζαχαροπλαστικής. Επί της ουσίας πρόκειται για τροποποίηση της ισχύουσας εξαίρεσης, έτσι ώστε να καλυφθούν από το μειωμένο ΦΠΑ και όλες οι συσκευασμένες κρέμες, δηλαδή όχι μόνο η πρώτη ύλη για την παρασκευή τους.

Καλύμματα κεφαλής ασφαλείας (κράνη)

Είδη για τη βρεφική ασφάλεια και προστασία, ήτοι απορροφητικές πάνες για βρέφη, από κάθε ύλη και καθίσματα αυτοκινήτου παιδικά και τα μέρη αυτών. Ειδικά όσον αφορά στις πάνες, η ετήσια δαπάνη σύμφωνα με έρευνες μπορεί να φτάσει ως και τα 1.000 ευρώ.